どうも!かりんです🥰

あとちょっとで2023年も終わってしまうとは時が経つのは早いものですね。

さて、いよいよ2024年も間近に迫ってきたということで、そろそろブログでやっておかないといけない内容があります。

そう!

それは2024年1月から始まる「新NISA制度」です!

ネット上だと「神改正!」「これは全力案件!」みたいな意見も目立ちますよね。2024年が近づいてきて改めて新NISAが話題になっている気がしますし、すでに株をやっている個人投資家さんはもちろん、今まで株を触ったことない投資未経験者さんも興味を持っている方が多いんじゃないでしょうか。

ということでかりんのブログでもたまには投資初心者さんなどご新規の読者様も開拓していこうというわけですな😘

それに「個別株ガンガンやってるよ!」って人でも新NISAについてはあんまりまだ詳しく知らないって人も多いかもしれないですしね。

ちなみにかりんのブログでは普段はテーマ株とか個別銘柄について中心にまとめています。個別株やテーマ株にも興味ある方はぜひ他の記事も見てくれると嬉しいです😋

このページは基本「株やったことないよー」っていう投資未経験&初心者の方向けに書いてます。いつも見て下さっている方は「基本やん!」と思われるかもしれませんが、どうかご容赦頂けるとありがたいです。

まぁとりあえず結論から言っておくと「新NISAはやったほうが良い!」と思います。

だから記事を書くんですけどね。というわけで、新NISAについてさっそく解説していきましょう!

新NISAとは

まずは「新NISAとはなにか?」っつーところから始めますか!

新NISAとは、単純に2024年から始まるNISA制度の新しいやつなんですけど、そもそもこういう人もいると思います。

投資初心者さんに向けた記事なので、まずは2023年で終了してしまう現行NISAから説明しましょう。

NISAとは、日本語で「少額投資非課税制度」のこと。

イギリスのISAという制度を参考に作られたものなので、アタマにNIPPONのNを付けて「Nippon Individual Savings Account(日本個人貯蓄口座)」、略してNISA(ニーサ)という名称になっています。

まぁ要するに「非課税の投資枠」です!

普通、株式投資をすると売却益や配当金それぞれに対して約20%の税金がかかってきますが、NISA枠で投資すれば配当金も売却益も非課税というわけですね。お得😋

ただしNISAには定められた投資枠と非課税保有期間っつーもんが定められていて、あくまでその枠組みのなかでなら非課税だよ!って話です。

で、さらにNISAには「一般NISA」と「つみたてNISA」という二つの枠組みがあります。

これまでは基本的にどちらか一方を選んで投資するという格好でした。

はい。

2023年で終わってしまう現行NISAについて詳しく説明してもあまり意味がないのでサクッとこんくらいでそろそろ新NISAの説明にいきましょう。

新NISAとは、現行NISAの投資枠や投資期間がさらに拡大された制度です。

2024年1月から始まります。

新NISAも現行NISAのように「つみたて投資枠」と「成長投資枠」っていう二つの枠組みがあります。

現行NISAのつみたてNISAが新NISAにおける「つみたて投資枠」で、現行NISAの一般NISAが新NISAにおける「成長投資枠」ってわけですね。

現行NISAと新NISAはなにがどう違うの?

新NISAは、現行NISAに比べて非課税投資枠や投資期間など色んなところが拡大されています。

現行NISAと新NISAでなにがどう違うのか?

以下の一覧で比較してみましょう。

| 現行NISA | 新NISA | |

|---|---|---|

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 |

成長投資枠:240万円 つみたて投資枠:120万円 |

| 生涯非課税限度枠 | 一般NISA:600万円 つみたてNISA:800万円 |

1,800万円 (ただし成長投資枠は1,200万円まで) |

| 非課税保有期間 | 一般NISA:5年 つみたてNISA:20年 |

無期限 |

| 口座開設できる期間 | 2023年まで | 恒久化 |

| つみたて枠と一般枠を同時併用できるか | 併用できない | 併用できる |

| 投資枠が売却で復活するか | 売却しても投資枠は復活しない | 売却で投資枠が翌年から復活する |

| 投資対象商品 | 上場株式・投資信託・ETF・外国株など (つみたてNISAは金融庁の基準を満たした投資信託のみ) |

上場株式・投資信託・ETF・外国株など (つみたて投資枠は金融庁の基準を満たした投資信託のみ) |

| 対象年齢 | 18歳以上 | 18歳以上 |

新NISAは現行NISAに比べて、投資枠・投資期間ともにかなり拡大されていますね。

抑えておくべき大きなポイントはこの4つ。

非課税投資枠がめっちゃ拡大された!

現行NISA→新NISAで、単純に非課税投資枠がめっちゃ拡大されました。年間投資枠も「一般NISA:120万円→成長投資枠:240万円」、「つみたてNISA:40万円→つみたて投資枠:120万円」とかなり拡大されましたし、生涯投資枠も成長投資枠・つみたて投資枠合計で1,800万円まで拡大されました。ただし、このうち成長投資枠は1200万円までと決まっています。

なので成長投資枠を1,200万円までいっぱいつかうなら、つみたて投資枠は600万円まで。逆に成長投資枠を一切使わずに1,800万円分ぜんぶをつみたて投資枠で使うことも可能です。

売却で投資枠が翌年復活する!

現行NISAだと保有銘柄を売却してもその分の投資枠は復活しませんでしたが、新NISAは売却したら翌年に投資枠が復活するようになりました。これもなかなかの神改正ですね。繰り返しの投資が可能になったわけです。ただし枠が復活するのは翌年ですからデイトレのような短期売買が繰り返しできるわけではないことに注意です。

あと非課税枠が復活するといっても年間非課税投資上限枠(つみたて投資枠120万円・成長投資枠240万円)を超えることはできないことも注意ですね。

つみたて投資枠と成長投資枠の併用が可能に!

今までの現行NISAはつみたて枠と一般枠を同時併用することができず、基本的にどちらか一方を選んで投資する格好でしたが、新NISAでは「つみたて投資枠」と「成長投資枠」を同時に併用できるようになりました。これもなかなかの神改正ですね!

2つの枠を同時併用できるようになったので「つみたて投資枠」で投資信託をコツコツ積み立てながら、成長投資枠で個別株を買ってちょっと大きめの利益を狙ったりすることができるようになりました。もちろん成長投資枠でも投資信託やETFを買うこともできます。

非課税保有期間が無期限に!

現行NISAだと「つみたてNISA:20年」「一般NISA:5年」と非課税保有期間に制限がありましたが、新NISAでは非課税保有期間が無期限になりました。これも神改正です。

今までは期限があったので「期限内かつ利益が乗ってるタイミングで売却しないといけない」っていうことで、出口戦略をしっかり考えないといけなかったんですが、新NISAは保有期間無期限なので期限を気にして売却しなくてよくなりました。特に長期投資だと、長く保有すればするほど有利なので無期限化はかなり大きな変更点ですね!

NISA口座ってどうやってつくるの?

どうですか、NISA口座。作りたくなってきましたね😋

NISA口座はどっか証券会社で証券口座をつくって、そのうえでNISAの利用申し込みをする必要があります。証券会社はネット証券がオススメ。王道だとSBI証券か楽天証券かauカブコム証券あたりかなぁと思います。松井証券とかマネックス証券あたりでもいいと思います。

NISA口座はネット証券以外にも大手証券会社や銀行とかでも開設できますが、取り扱い商品のラインナップにかなり差があって銀行とか大手証券は商品数が少ないので、普通に大手ネット証券がオススメ。まぁ素直に上に挙げたどっかでいいと思います。

ちなみに今、現行NISAの口座を持っている人は新NISAの制度スタート時に新NISAの「つみたて投資枠」と「成長投資枠」が新たに自動的に設定されるので特に手続きは必要ないっぽい。なので、NISA口座もってないよ!っていう人はなるべくはやいうちにNISA口座を作っておいたほうがいいですね!

あと旧NISAと新NISAは別物として管理されます。

旧NISAの保有銘柄は保有期間の上限がきたら課税口座に移管されるので注意しておきましょう。

新NISAはやったほうがいいの?!

やったほうがいい!と思ってます。冒頭で言った通りですね😘

というか現行NISAの時点で普通にやった方がいい。保有期限があったとて、非課税ってだけでメリット十分です。普通の証券口座で株取引して100万円の利益がでたら税金で約20万円ぶんどられてしまいますけど、NISAなら100万円まるまる利益。非課税って嬉しい!

現行NISAの時点でやった方が良かったけど、新NISAになってさらに投資枠が拡大されたわけなのでこんなもん普通にやった方が良いに決まってる。正直、NISA制度単体でみたらかなりの神アップデートだと思います。

ただ個人的にはNISA制度が拡大されたことで、NISA以外の金融所得課税が増税されるんじゃないか…と不安になってますけど。NISA制度の拡大は、NISA以外の金融所得課税強化のための踏み台なんじゃないか…と。

NISAが拡大されたからといって、NISA以外の金融所得課税を上げるなよ!キッシー!と言いたいですね。

それはまぁ置いておいて新NISAは基本的にやった方がいいと思います。

円でしか資産持ってない…は危険!

投資初心者さんだとこんな風にとお思いの人もいるんじゃないかと思います。

確かに投資ですからお金が増える可能性がある以上、当然減る可能性もあります。

それでも新NISAはやった方がいいと思います。というか、株初心者や投資未経験者のような「資産は銀行預金だけだから安心!」と思っている人ほどやるべきですね。

というのも、お金は普通に銀行に預金しているだけだと実は目減りしていきます。

最近だと円安進行が顕著ですよね。

円安ってのは対ドルだったり、対ユーロだったり他国の通貨に対して円の価値が低くなること。

ここ3年で円の価値は急激に暴落しています。

当記事執筆時点(2023年10月)のドル円相場は「1ドル=149円」くらいですが、だいたい3年前の2020年10月くらいのドル円相場は「1ドル=105円」くらいでした。

例えば資産100万円を全額円で持っている人がいたとしましょう。

この人の資産は3年間でこんな風になったわけです。

こういう人も無関係じゃないです。

円安はインフレを加速させます。インフレっていうのはモノの値段が上がること。

インフレ自体は動きが緩やかなら悪いことではないんですが、物価が上がるってことはつまりお金の価値が減っているのと同じです。

主要先進国はだいたい2%の物価上昇(インフレ)を目指しています。日本もそうです。

つまり国が目指す年2%のインフレが継続すればただ銀行にお金預けているだけで、どんどんどんどんお金の価値が目減りしていくってことです。ちなみに銀行金利はだいたい0.001%くらいなのでこんなのもうほぼゼロです。

なので資産を全額、円で銀行預金している人は割とヤバいと思った方がいいです。

資産はぜんぶ円!銀行預金しかない!って人は、言い換えれば「円に100%全力投資しているのと同じこと」です。

「タマゴは一つのカゴに盛るな」という投資格言もあるとおり投資の基本は分散です。

ひとつのカゴに全力でタマゴを入れてたら、そのカゴを落としちゃったらタマゴが全部割れちゃいますよね。

資産が銀行預金しかない人は知らず知らずのうちにタマゴを一つのカゴに盛っちゃってるわけですな。一転集中投資が必ずしも悪いとは言いませんが、リスキーであることは間違いありません。

とりあえず「つみたて投資枠」だけはマストで!

まぁとにかく円安だったりインフレだったり、色んな要因で銀行にお金を預けているだけじゃ資産は目減りしちゃうよ!って話です。だから投資未経験者はとりあえず新NISAだけでもやった方がいいと思います。

で、じゃあ具体的にどうすればいいのかってところに少し触れていきましょう。

前述しましたが、新NISAには「つみたて投資枠」と「成長投資枠」っていう2つの非課税枠があります。

これ現行NISAだと同時併用できなかったのですが、新NISAだと同時併用できるようになりました。かなり自由度が増しましたね!

ただ、同時にどっちの枠も最大効率でぜんぶ使う!となるとけっこうな資金力が必要になりますので、どっちも使うのは現金余力がある人だけでOK。

結論を言うと「つみたて投資枠」だけはマストで積み立てておくべきかなと私は思います。新NISAでは保有期間の縛りもなくなったので、基本どこまででも持っていられます。現行NISAだと積みニーでも保有期間20年という縛りがあったので、20年以内に利益が乗っている段階で出口戦略を考える必要があったわけなので、だいたい15年くらいで「さてそろそろ出口考えるか」となるわけですけど、新NISAは保有期間の縛りがなくなったので、それこそ必要になるまでずっと積み立てておけます。つみたて投資は積立期間・保有期間が長ければ長いほど有利。

なので若い人ほどやったほうが良いと思います。20代、30代、40代の人はマストかなと。

50代、60代の人でも老後資金と割り切って積みたてておいて良いと思います。払い込みができるところまで払い込んで、あとはできるだけ取り崩さないで放置したいところ。

新NISA どの銘柄買えばいいか?(推奨じゃないです。判断は自分で!)

つみたて投資枠ではぶっちゃけ限られた投資信託しか買えないです。

なので人気どころの「S&P500」か「全世界株式」かを買っておけば良いと個人的には思っています。あくまで個人的に思ってるだけなので推奨しているわけではないです。投資判断は自己責任でお願いしますね。

S&P500はアメリカだけ。全世界株式もアメリカの構成比率が高いけどいちおう全世界なので申し訳程度の分散投資にはなってる感じです。このふたつを5:5とか6:4とか7:3とかで積み立ててる人が多い印象。

あと20年アメリカ経済が最強の時代が続くと思うならこの2つで良いかなぁという気持ち。

いやむしろアメリカ最強時代が続くと思うならS&P500だけでもいいくらい。S&P500の方がパフォーマンス良いし。まぁ気持ち的にちょっと分散投資してる気分になりたいなら全世界株式入れておいてもいいんじゃないって思います。

あくまで個人的な見解ですが、アメリカ最強はあと20年続くと思ってます。

経済的に抜かされそうになったらアメリカは叩き潰しにいく国だと思うので。USA!USA!

ちなみにつみたて投資枠で長期投資するなら浮き沈みは必ずあるものと思ってください。

短期の浮き沈みはありますが気にしないで良い(と私は思います)。

例えば最近で世界的な株価暴落といえばコロナショックとかですかね。コロナショック時にはS&P500も日経平均株価も大暴落しましたが、その後どうなったかというと↓

どれも暴落前に戻るどころか大幅に上回っていますね。

他にもリーマンショックだとか全世界的に株価が暴落する大恐慌がこれまでにもありましたが、普通に戻ってます。

まぁ未来のことについては今後も100%大丈夫!と断言できませんが、基本的に株価がずっと下がり続けることはほぼほぼないと考えています。ある程度暴落することはあっても下がり過ぎれば買われますし数年後には元通りになっている可能性が高いと考えます。世界経済は今後も伸びていく(と思う)!だから投資はやるべきなんですな😋

そして長期投資は期間が長ければ長いほど有利です。

なので長期投資において短期の浮き沈みで一喜一憂する必要はないと考えています。

基本は自動で積み立てておいて放置。なんならNISA口座の残高は10年くらい見なくていいんじゃない?くらいに思っています。とりあえず続けること。できれば20年は放置したい。短期で辞めちゃったら長期投資の意味がなくなっちゃう。

つみたて投資は無理のない金額で!

つみたて投資は短期でやめちゃわないことが大事です。保有期間が長ければ長いほど複利効果でどんどん利益が乗ってきます。長期間継続するには「無理のない金額で続ける」というのが大事です。

生活ギリギリまで投資して手元の現金に余裕がなくなっちゃうと、例えば「結婚する」とか「子供が生まれた」とか「病気になっちゃった」とかなにかしら突発的な支出が生じた時にせっかく積み立てていたNISAを取り崩しちゃうことにもなりかねません。せっかくの長期投資が長期じゃなくなっちゃったらあんまり意味がありません。

新NISAの「つみたて投資枠」はあとから増額も減額もできますから、今お金に余裕があんまりない方もとりあえず少額からでも始める!そして継続するのが大事ですね。

じゃあ成長投資枠は?

新NISAには「つみたて投資枠」だけじゃなく「成長投資枠」ってのもあります。

現行NISAでいう「一般NISA」の進化版ですね。

基本的に新NISAでつみニーをやるのはオススメとして、まだ余裕資金あるって人は成長投資枠も積極的に使うと良いと思います。

つみたて投資枠は限られた投資信託しか買えないので「とりあえずパフォーマンスいいやつ選んで続ける!」ってだけであんまり考えなくて良かったのですが、成長投資枠は投資信託もETFも個別株も外国株も買えるので悩みどころです。成長投資枠を使うならちゃんと買う銘柄も買うタイミングもちゃんと選ぶべき。なのでこちらの方が難易度としては高いと思います。

つみたて投資枠でコツコツ長期投資をする前提なら、成長投資枠では配当金&値幅のダブル狙いの個別銘柄も面白いと思います。個別銘柄はもちろんリスクもありますが、配当金も売却益も非課税なのでリターンも大きいです。

とりあえずつみたてNISAはマストだとして、資金的に余力がある人は成長投資枠なんか握っておくのも面白いと思います!

新NISA制度のスタートが日本株上昇の大波を生むかも?!

ここまでで「とりあえずつみたてNISAはマスト、成長投資枠は余裕があったらやる」のがオススメとわかったと思いますが、もう一つ言っておきたいことがあります。

それは2024年から始まる新NISAが日本株上昇の大波になるかも?!ってことですね。

というのも新NISA制度のスタートによって、国民の眠っていた資産が一気に市場に流入するからですね。

現行NISAは制度が始まった2014年に約500万口座が開設されて2023年3月時点で1200万口座を突破しています。国民の13人に一人くらいの割合でNISA口座を持ってるって感じです。これが新NISAのスタートでどこまで増えるか、楽しみですね!

もちろんNISA口座でも海外投信が人気だったりしますので国内株式市場に流入する資金は限られますが、それでも一部のエコノミストさんによると新NISAのスタートで年間3兆円が日本株市場に流入するんじゃないか、とも言われています。これだけでもやばい。

株の仕組みを考えるとわかりますが、資金がドカンと入ってくれば相場は上がる可能性が高いです。

早い話、業績が良くない銘柄であっても買われれば株価が上がるってことです。だから資金が入ってくれば相場は上向く可能性が高い。

日本株市場にとって、もしかしたら新NISA制度はほんと10年に一度あるかないかのスーパーチャンス…なのかもしれません。

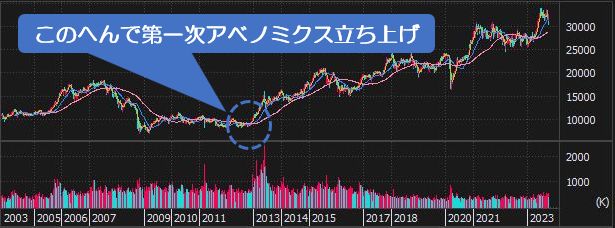

10年に一度級のチャンスといえば、例えば第一次アベノミクスとか。

新NISA制度が、もし第一次アベノミクス立ち上げくらいのインパクトがあったらヤバいですね。

アベノミクスとかよく知らないって人はコレをみて。2012年12月(アベノミクス立ち上げ)以降の日経平均株価の推移はコチラ↓

日経平均株価8,000円台→今30,000円OVERまで上がったわけですね。もちろん途中に浮き沈みもありますが、大きな波として日本株全体が上向いたのは間違いない事実で、この2012年以降の大きな上向きの波に乗れた個人投資家さんはいわゆる「億り人」がたくさんいます。

とまぁ、けっこう夢のあることを書きましたがさすがにアベノミクスは言い過ぎかもです(笑)

総理がキッシーだし…。キッシー電撃辞任とかなったら激アツだとおもいますけど

2012年以降のスーパー激アツ相場ほどの恩恵はなくとも、眠れる国民資産が一気にガツンと株式市場に流入してくるだろう新NISAは個人投資家にとってチャンス以外の何物でもない!と個人的には思っています。

だからですね。

もし今、銀行預金で利息ほぼゼロで遊ばせているキャッシュがある人は、新NISAが始まる前に期待できる個別銘柄を握っておくと面白いかもしれません。

具体的に言ってしまえば新NISAで買われやすそうな個別銘柄を先回りして握っておけば、新NISAスタートの恩恵を最大限得れるかもしんない!ってことです。

先回りで握るってのも別にNISA枠で買わなくても一般口座で握っておいても良いと思います。一般口座だと利確したら税金を払わなきゃいけないけど、拾えそうな利幅は拾っていくのが投資家というもの。

「じゃあ新NISAで買われそうな銘柄はどんなの?」って話ですけど、主にこんな銘柄かと思います。

とりあえず新NISAで買われそうな銘柄の特徴としてはこんなところじゃないかなと思います。

新NISAはもちろんやるとして、それとは別に新NISAが始まる前に現金余力ある人は少しだけ現物株握っておくと面白いかも!

さー、どの銘柄がいいですかね!

個人的には成長投資枠を最大限効率よく使いたいなら、やっぱり「配当金狙い」か「値幅狙い」が良いと思っています。両方取れる銘柄なら最高です。NISAなら税金がかからないので、配当はまるまる、値幅が取れたら利益もまるまる得られます。

値幅狙いならもちろん成長分野。

すでに成熟している大企業だとたしかに株価は安定していてリスクは少ないですが、値幅もその分少ない。成長分野だともちろんリスクも相応にありますが、値幅は大きいです。どうせ非課税なら10万円の利益で「2万円分の税金を払わなくて済む」よりも、100万円の利益で「20万円分の税金を支払わなくて済む」の方がお得!って話ですね。

例えばですけど、半導体関連銘柄なんかは今国を上げて支援する方向に向かっていますよね。九州にTSMCをはじめ、たくさんの半導体企業を誘致していたりかなり盛り上がっています。

半導体はいわば国策の成長分野。「国策に売りなし」って相場格言もありますが、国をあげて推し進めていこうってセクターはやっぱり強いです。どの銘柄を狙うかは最終的には自己判断になりますが基本的に成長投資枠で握るなら配当+値幅どちらもダブルで狙える銘柄かなと😄

かりんの新NISA解説 まとめ

かりんの新NISA解説はとりあえず以上です。

冒頭にも述べましたが、投資未経験の方や株初心者の方に向けて書いてみたので「個別株ガンガン触ってるよ!」っていう個人投資家さん的にはちょっと退屈な内容になっちゃったですかね。

投資初心者さんはどうですか。

なんとなく言いたいことは伝わりましたかね。

とりあえずこのページに書いたことをまとめるとこんな感じです。

・余力あるなら成長投資枠も活用しよう

・現行NISAよりも出口戦略が楽になった

・新NISAは10年に一度級のチャンスか?!

・新NISAで買われそうな銘柄の先回りも?!

・あとから増額も減額もできる

・短期の浮き沈みで一喜一憂しない

・無理のないつみたて額で長く続けよう

・短期でやめたらあんまり意味ない

新NISA制度のスタートはもしかすると10年に一度レベルの大チャンスかもしれないので、ぜひ活かしたいですね!

新NISA向けの銘柄だけじゃなく普通に来年以降アツそうな銘柄握っておきたいなって人はこっちも並行してみておくのがオススメ↓情報早いです😋

ちなみにこのページに書いたことはあくまでも私個人の独断的な感想です。新NISAをやるかどうかの判断も最終的にはご自身でお願いしますね。もちろん特定の銘柄や投信を推奨する意図もありません。投資は自己責任が基本中の基本!

↓株ブログランキング参加中です♪応援お願いします!